Hvornår skal min virksomhed bogføre digitalt?

- Emne

- Nyheder

- Længde

- 4

Den nye bogføringslov stiller krav om digital bogføring. Men hvornår gælder det fra og hvad kan du gøre allerede nu?

Allerede den 1. juli 2022 træder den nye bogføringslov i kraft i Danmark. Den helt store ændring er kravet om digital bogføring. For at sikre at alle kan nå at omstille sig, bliver kravene indført gradvist.

Tidsplan for kravet om digital bogføring

- I løbet af 2022 bliver de tekniske krav til bogføringssystemer udformet af Erhvervsstyrelsen.

- I 2023 har udbydere af bogføringssystemer tid til at indrette sig efter de nye krav.

- Tidligst fra 1. juli 2024 skal virksomheder i regnskabsklasserne B, C og D begynde at bogføre via et digitalt bogføringssystem.

- Tidligst 1. januar 2026 skal øvrige virksomheder (klasse A) og foreninger anvende digital bogføring.

SE OGSÅ: Oversigt over den nye bogføringslov.

Hvem skal bogføre digitalt?

Den nye bogføringslov ændrer ikke hvilke virksomheder, foreninger m.v. der har bogføringspligt. Men der kan være forskel på om man skal benytte et digitalt bogføringssystem.

I praksis, er langt de fleste virksomheder omfattet af det nye krav om digital bogføring. Det drejer sig både om små, mellemstore og store virksomheder, som alle skal indberette en årsrapport til Erhvervsstyrelsen. Alle andre, inkl. foreninger, som har en nettoomsætning på mindst 300.000 kr., i to sammenhængende regnskabsperioder, er også omfattet.

Hvad er et digitalt bogføringssystem?

- Et system hvor virksomheder kan registrere transaktioner og opbevare registreringer, samt bilag på en sikker måde.

- EG's regnskabssystem Xena er et digitalt bogføringssystem.

Hvad du bør gøre allerede nu

Her er nogle anbefalinger til hvad du allerede nu kan gå i gang med for at imødekomme kravene i den opdaterede bogføringslov.

1. Dokumentér din procedure for bogføring

I den nye bogføringslov (kapitel 2, § 6) stilles der krav om at virksomheden laver en beskrivelse af proceduren for bogføring. Til denne beskrivelse udarbejder myndighederne en skabelon som kan bruges til formålet. Dokumentet skal fortælle:

- Hvordan det sikres at transaktioner registreres løbende

- Hvordan regnskabsmaterialet opbevares

- Hvilke medarbejdere der er ansvarlige for procedurerne

Hvordan hjælper Xena dig til at overholde kravene?

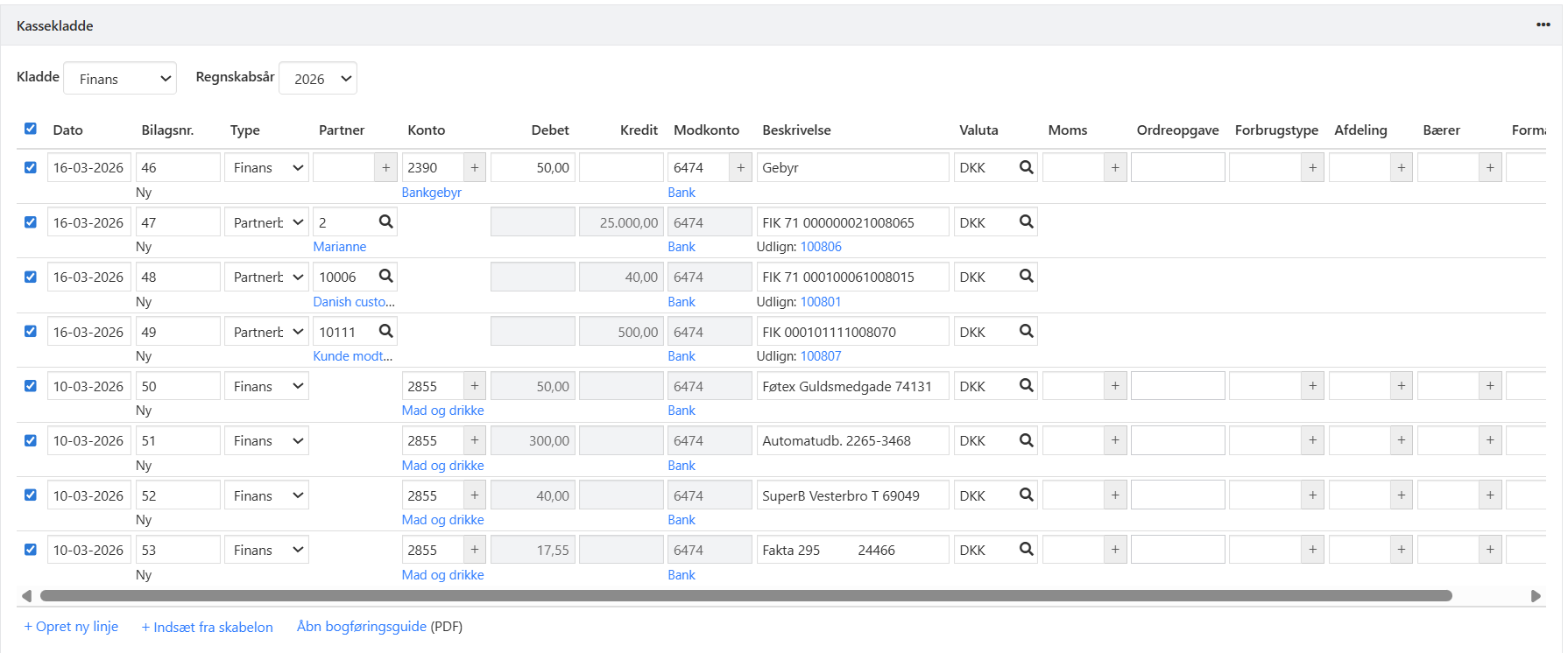

- Xena hjælper dig til at registrere transaktioner hurtigt og let, igennem bilagsregistreringen og bankafstemning.

- Xena gemmer alle dine transaktioner og bilag sikkert i skyen.

Vi anbefaler, at du udarbejder din virksomheds procedurebeskrivelse, så du overholder dette krav. Vær opmærksom på, at kravet først træder i kraft når skabelonen er tilgængelig.

UPDATE: Erhvervsstyrelsen udgav 30. september 2022 den nævnte skabelon til at beskrive virksomhedens bogføringsprocedure. De har også offentliggjort en vejledning om, hvad en bogføringsprocedure skal indeholde. Læs mere i artiklen "Deadline for beskrivelse af bogføringsprocedurer".

2. Udskyd ikke afstemninger

I bogføringsloven (kapitel 3, § 11) står der, at de nødvendige afstemninger for indberetning af moms og skat, skal laves senest på datoen for sidste frist for indberetningen. Det betyder, at afstemninger ikke længere kan udskydes til fx årsafslutningen.

Hvordan hjælper Xena dig til at overholde kravene?

- Daglig bankafstemning og kontering er nemt i Xena.

- Vores funktion til momsafstemning hjælper dig til at have alle tal klar til tiden og dokumentere, at du overholder dette krav.

Her kan du få mere information

Vi følger tæt med i de nye krav for digital bogføring og sikrer derigennem, at vores system opfylder loven. Er du i tvivl om, hvordan du skal gribe det nye krav om digital bogføring an, kan du …

- Læse mere på Erhvervsstyrelsens hjemmeside.

- Få råd og vejledning hos revisorer og konsulenter.

- Holde dig orienteret på vores side om den nye bogføringslov.

Vidste du det?

Hos SMV:Digital kan du ansøge om tilskud til rådgivning angående øget digitalisering. Det gælder også overgangen til digital bogføring. Læs mere om tilskud fra SMV:Digital.

- Udgivet